こんにちは。「さぼリーマンのすみか」へようこそ。

今日は、老後資金についてのお話です。突然ですが、老後に必要な資金を聞かれたら、あなたはすぐに答えられますか?

「老後2000万円問題」というフレーズがメディアを騒がせたことがありますよね。その数字を見て「そんなの無理ゲーじゃないか」と突っ込んだ人も多いはず。僕もその一人です。でも、実はあの2000万円というのは一種の目安であり、人によって必要額は大きく異なるんです。

今回は、老後資金の試算方法とその背景、さらにそれを効率よく準備するための方法について、僕なりのユーモアを交えつつお届けします。

老後に必要な生活費を試算してみよう

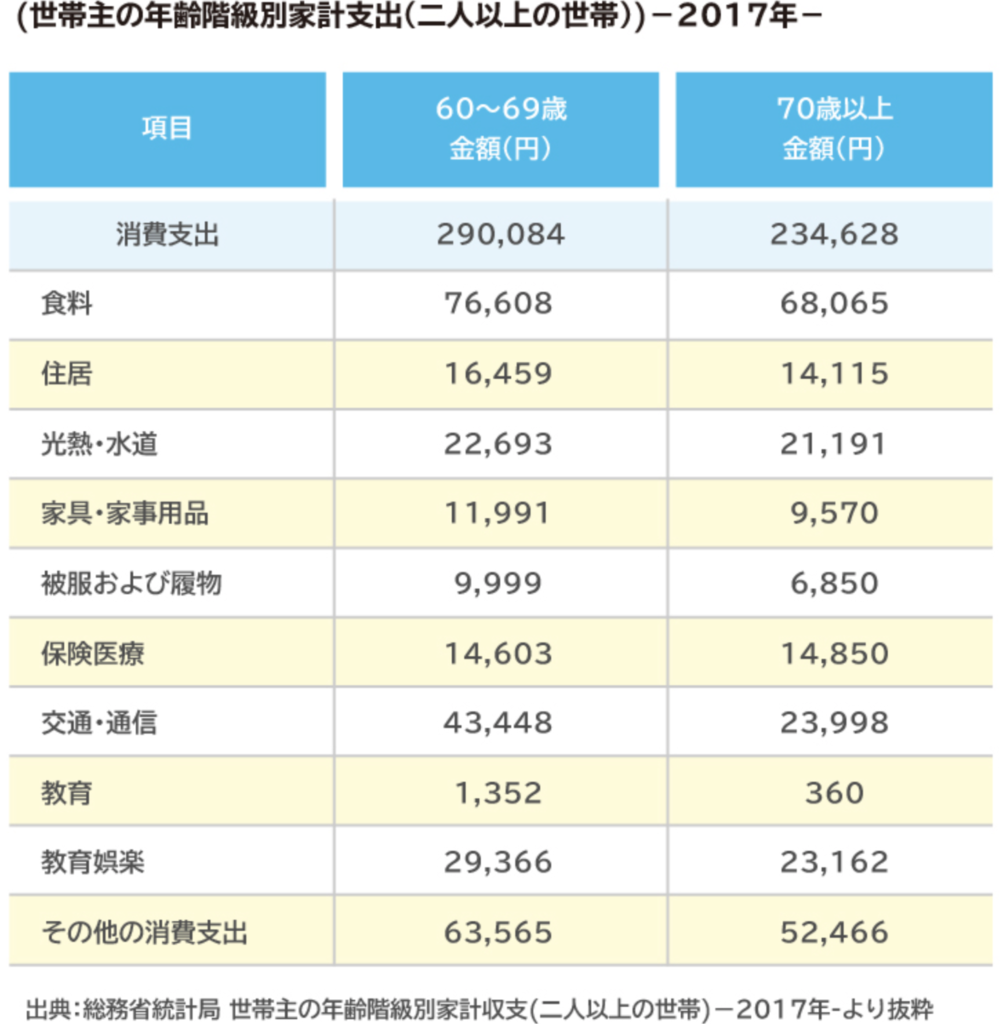

老後の生活費は人それぞれです。でも、ある程度の目安をつけることはできます。日本の総務省統計局のデータによれば、夫婦二人暮らしの平均的な老後の生活費は月額22〜27万円程度。つまり、年間で約300万円ほどかかります。

ここに医療費や趣味の費用を加えると、少なくとも月額30万円以上は見込んでおいた方が良いでしょう。

年金だけで足りるのか?

さて、「年金でどのくらい賄えるのか」という点を見てみましょう。現在の日本の公的年金の平均受給額は以下の通りです。

- 夫婦2人分の公的年金: 約20万円/月

仮に月30万円必要だとすると、年金だけでは毎月10万円の赤字。これを埋めるためには、退職後20年生きると仮定すると、2400万円の貯蓄が必要という計算になります。

老後2000万円問題は本当か?

では、この2000万円という数字はどう導き出されたのでしょうか? 実際には、これは「現役世代と同じような生活を老後も維持する場合」の話です。ここに趣味や旅行の費用が加われば、当然もっと増えます。

一方で、老後は現役時代よりも支出が減る可能性もあります。たとえば以下のような項目が減少します。

- 子どもの教育費(子どもが独立している場合)

- 住宅ローン(完済している場合)

老後資金を効率よく準備する方法

では、どうすればこの膨大な老後資金を準備できるのでしょうか?いくつかのポイントを挙げてみます。

つみたてNISAを活用する

つみたてNISAは少額から始められる非課税の投資枠です。年40万円まで投資が可能で、20年間非課税で運用できます。たとえば、年利5%で20年間運用すると、元本800万円が約1333万円に増えます。

参考リンク: NISAを知る(金融庁)

iDeCo(個人型確定拠出年金)の活用

iDeCoは老後資金を準備するための強力なツールです。掛金が全額所得控除されるため、節税効果も期待できます。ただし60歳まで引き出せないため、長期的な資産形成に向いています。

不要な支出を見直す

節約も資産形成の一環です。僕が実践しているのは以下のような方法です。

- 自炊の徹底: 手作りのおにぎりは最強です。

- 定額サービスの見直し: 本当に必要なものだけを残します。

- 保険の見直し: 過剰な保障は必要ありません。

老後資金を作る楽しみ

資産形成は退屈な作業ではありません。むしろ、自分の未来を形作るプロセスだと考えると楽しくなります。たとえば、投資成果を確認するたびに「未来の自分のために一歩進んだ」と感じられるのです。

まとめ:未来は自分で作るもの

老後資金の準備は「いつかやろう」ではなく「今から始めよう」が基本です。そして、その準備の過程を楽しむことが、結果的に豊かな老後生活を送るカギとなります。

僕たちが目指すのは「老後2000万円問題」に悩むことではなく、「自分の理想の老後」を実現することです。そのためには、少しの工夫と努力が必要ですが、決して不可能ではありません。

補足リンク

以上、老後資金についてのお話でした。少しでも参考になれば幸いです。それではまた!